宏柏新材(605366.SH)近期公布的2024年报和2025年一季报,乍看之下,营收数据似乎还过得去。2024年营收14.77亿元,同比增长6.68%,这数字如果放在其他行业,或许还能吹嘘一番。但魔鬼往往藏在细节里,深入分析就会发现,这增长的背后隐藏着令人担忧的现实:净利润断崖式下跌。2024年归属于上市公司股东的净利润竟然是-3,086.71万元,和上年同期的6,497.09万元相比,简直是天壤之别!更令人咋舌的是,扣除非经常性损益后的净利润更是惨不忍睹,直接亏损3,817.26万元。这说明什么?说明公司的核心业务盈利能力出现了严重的问题,并非靠“歪门邪道”的手段就能掩盖的。一个企业如果连主营业务都无法盈利,那它的增长就是空中楼阁,随时可能崩塌。

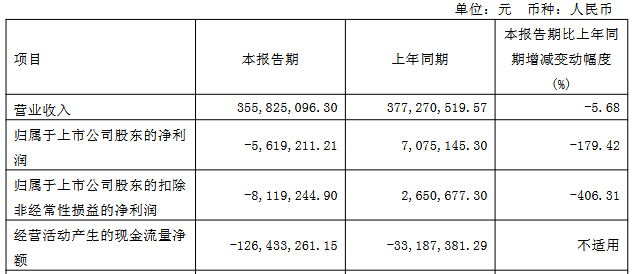

再看看2025年一季度的数据,营收3.56亿元,同比下降5.68%,净利润更是亏损561.92万元,和去年同期的盈利707.51万元相比,下滑幅度令人震惊。扣非净利润更是亏损811.92万元。这表明,宏柏新材的颓势仍在继续,而且看不到任何好转的迹象。这种业绩表现,不禁让人怀疑,这家公司到底怎么了?是管理出了问题,还是市场策略失误?亦或是行业竞争过于激烈?无论原因是什么,对于投资者来说,这些数字都敲响了警钟:投资需谨慎,这家公司的未来充满了不确定性。

宏柏新材的操作实在让人看不懂。一方面,公司业绩大幅下滑,甚至出现亏损;另一方面,却又大方地进行现金分红,这难道不是一种“拆东墙补西墙”的把戏吗?2023年,在利润大幅缩水的情况下,依然大手笔分红1.09亿元,每股派发现金红利0.25元,同时还进行了高比例的资本公积金转增股本。2022年也同样如此,派发现金红利5370.56万元。这种操作,表面上看起来是对股东的回报,实际上却是牺牲公司的未来发展来迎合市场,维护股价。对于真正关心公司长期发展的投资者来说,这种“慷慨”的分红,无疑是一种饮鸩止渴的行为。真正好的公司,是把利润投入到研发和扩张中,不断提升自身的竞争力,而不是把钱分光,让公司原地踏步。

更值得关注的是,宏柏新材在分红的同时,却又不断地进行融资。2020年IPO募集资金7.5亿元,2024年又发行可转债募集资金9.6亿元,两次募集资金总额高达17.88亿元!这不禁让人产生疑问:公司到底缺不缺钱?如果缺钱,为什么还要分红?如果不缺钱,为什么要不断地融资?这种“左手募资,右手分红”的操作,简直就是把投资者当猴耍!

在宏柏新材的IPO过程中,中信证券作为保荐机构和主承销商,可谓是赚得盆满钵满。单单承销和保荐费用就高达5375.83万元!这笔钱,对于一个业绩下滑、面临困境的公司来说,无疑是一笔巨大的负担。中信证券承担的风险在哪里?他们只是动动嘴皮子,写写报告,就能轻松赚取巨额利润。而真正承担风险的,却是那些相信宏柏新材,投资这家公司的股民。这种旱涝保收的制度,无疑助长了券商的寻租行为,让他们更加关注如何包装上市,圈钱走人,而忽略了对公司基本面的深入研究和长期跟踪。这种现象,对于整个资本市场的健康发展来说,都是一种极大的危害。

宏柏新材发行的可转换公司债券,总额高达9.6亿元,这无疑又是一次大规模的融资行为。可转债,顾名思义,是可以转换为公司股票的债券。这种债券,通常被认为是“进可攻,退可守”的投资工具,既可以享受债券的固定收益,又可以分享股票上涨的红利。但是,对于宏柏新材来说,这更像是一颗“糖衣炮弹”,表面上看起来很美好,实际上却隐藏着巨大的风险。

在这次可转债发行中,原股东优先配售了67.17%,网上社会公众投资者实际认购了31.86%,而保荐人(主承销商)竟然包销了0.97%。这意味着什么?意味着大部分的可转债,都被原股东和机构投资者拿走了,留给散户投资者的机会并不多。更重要的是,保荐人包销的比例如此之低,说明他们对宏柏新材的未来前景,也并非十分看好。如果他们真的看好这家公司,为什么不积极地推销可转债,让更多的投资者参与进来呢?

可转债的风险在于,如果宏柏新材的股价长期低迷,无法达到转股价格,那么这些可转债最终将变成普通的债券,投资者只能获得微薄的利息。而一旦宏柏新材的业绩继续恶化,甚至出现债务违约,那么这些可转债的价值将大幅缩水,甚至血本无归。对于散户投资者来说,他们往往缺乏专业的知识和信息,很难准确判断可转债的风险,很容易被“糖衣炮弹”所迷惑,最终成为这场资本游戏的牺牲品。因此,在投资可转债之前,一定要谨慎评估自身的风险承受能力,不要盲目跟风,更不要相信那些所谓的“专家”的推荐。

累计募集了17.88亿元的巨额资金,宏柏新材到底把这些钱花在了哪里?这些钱是否有效地转化为公司的盈利能力?从目前的情况来看,答案似乎并不乐观。公司的业绩持续下滑,利润大幅缩水,这说明募集资金的使用效率非常低下,或者说,这些钱根本就没有被用在刀刃上。

一个企业的发展,需要持续的研发投入和技术创新。如果宏柏新材把募集到的资金,大量地用于扩大生产规模,而忽略了技术研发和产品升级,那么它将很难在激烈的市场竞争中立足。更可怕的是,如果这些资金被用于不必要的投资或者被浪费掉,那么对于公司来说,无疑是一场巨大的灾难。募集资金的使用情况,直接关系到公司的未来发展。如果宏柏新材不能有效地利用这些资金,提升自身的盈利能力和竞争力,那么它将很难走出困境,最终可能会被市场所淘汰。

投资者需要密切关注宏柏新材募集资金的使用情况,以及这些资金对公司业绩的实际影响。如果公司不能给出令人信服的解释,或者不能拿出有效的措施来提升资金的使用效率,那么投资者应该谨慎对待,避免盲目投资,以免遭受不必要的损失。宏柏新材的未来,取决于它能否有效地利用募集到的资金,走出当前的困境,实现可持续发展。这不仅是对公司管理层的考验,也是对投资者智慧的考验。

NFT再起?以太坊雙頭頂迷思,AI+Crypto難成救星,傳統機構入場是機遇?

2025-05-22

比特币大乱斗:OP_RETURN 争议引爆,谁在捍卫纯粹性?

2025-05-20